Wednesday, 20 May 2026 07:00 AM

Product Announcements

Am 20. Mai 2026 wurde der diesjährige In Gold We Trust-Report - die 20. Jubiläumsausgabe - im Rahmen einer internationalen und live im Internet übertragenen Pressekonferenz präsentiert. Autoren des Reports sind die beiden Fondsmanager Ronald-Peter Stöferle und Mark Justin Valek vom liechtensteinischen Vermögensverwalter Incrementum AG.

Der 480 Seiten starke In Gold We Trust-Report ist weltweit renommiert und wurde vom Wall Street Journal zum „Goldstandard aller Goldstudien" geadelt. Die letztjährige Ausgabe wurde insgesamt mehr als 2 Millionen Mal heruntergeladen und geteilt. Damit ist der In Gold We Trust-Report die weltweit meistgelesene Studie zum Thema Gold. Neben der deutschen und der englischen Version erscheint die jährliche Publikation seit mehreren Jahren auch auf Chinesisch, Spanisch und Japanisch.

Der In Gold We Trust-Report 2026 behandelt unter anderem folgende Themen:

20 Jahre In Gold We Trust: Zwei Jahrzehnte Goldmarktanalyse im Spiegel historischer Umbrüche

Leitmotiv: Back to the Monetary Future oder: Die schleichende Remonetarisierung von Gold

Das Ende der Pax Americana und die tektonischen Verschiebungen der globalen Geldordnung

Die sechs Vektoren der Gold-Remonetarisierung - von Reservepolitik bis Tokenisierung

Warum die nächste große Goldnachfrage aus dem globalen Bondmarkt kommen könnte

Ein Deep-Dive von Izabella Kaminska zu Tether, einem neuen wichtigen Player am Goldmarkt, inkl. Interview mit Juan Sartori

Performance-Gold: Silber, Minenaktien und Rohstoffe weiterhin im Windschatten der Goldhausse

Gold und Bitcoin: Stabilität trifft Konvexität

Update des proprietären Incrementum Goldpreismodells

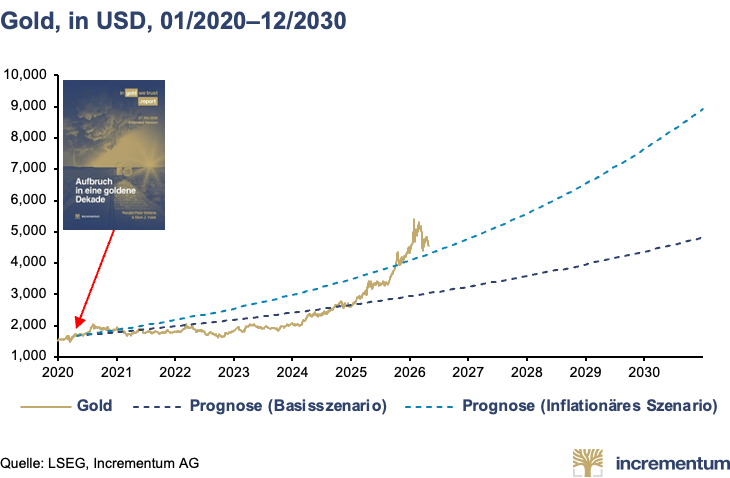

Das konservative Dekadenziel von 4.800 USD wurde bereits 2026 erreicht - nun rückt das inflationäre Szenario von 8.900 USD in den Fokus.

Diskussion mit den Analysten Luke Gromen und Craig Tindale über die Zukunft der Weltwährungsordnung und die Verwerfungen an den Commodity-Märkten

Interview mit Dr. Judy Shelton über die Zukunft des US-Dollars und ihren Vorschlag goldgedeckter „Treasury Trust Bonds"

Die Kernaussagen des In Gold We Trust-Reports 2026

„Back to the Monetary Future" - die schleichende Remonetarisierung des Goldes

Das Leitmotiv dieser Jubiläumsausgabe beschreibt die Quintessenz von zwanzig Jahren Goldmarktanalyse: Die Zukunft des Geldes liegt in seiner Vergangenheit. Die Pax Americana und das Fiat-Regime von 1971 zeigen zunehmend Ermüdungserscheinungen. Gleichzeitig gewinnt Gold schrittweise wieder monetäre Bedeutung - nicht durch politische Dekrete, sondern durch seine Funktion als neutraler Reservewert und vertrauensunabhängiges Asset.

Gold gewinnt weiter monetäre Bedeutung

Der Goldpreis hat seit dem ersten In Gold We Trust-Report 2007 eine eindrucksvolle Entwicklung genommen. Damals notierte Gold bei rund 670 USD, seither hat sich der Preis mehr als verachtfacht. Seit der im In Gold We Trust-Report 2020 ausgerufenen „Goldenen Dekade" beträgt das Plus rund 165 %. Die Entwicklung bestätigt unsere zentrale These: In Phasen monetärer, fiskalischer und geopolitischer Instabilität gewinnt Gold als nicht-inflationierbarer Vermögenswert ohne Gegenparteienrisiko an Bedeutung.

Staatsanleihen verlieren ihre Unantastbarkeit

Überschuldung, strukturell erhöhte Inflationsraten, fiskalische Dominanz und zunehmende Politisierung stellen den Status der Staatsanleihen als vermeintlich risikolose Anlageklasse infrage. Die Aktien-Anleihen-Korrelation ist wieder positiv, reale Anleiherenditen sind unter Druck, und die Gefahr einer verlorenen Dekade für traditionelle 60/40-Portfolios ist greifbar. Dies führt bei internationalen Investoren zu einem Umdenken hinsichtlich Diversifikation, Werterhalt und strategischer Goldallokationen.

Die Inflations- und Debasement-Risiken bleiben erhöht

Die Inflationswellen der vergangenen Jahre haben gezeigt, dass Preisstabilität nicht länger als selbstverständlich gelten kann. Fiskalische Dominanz, hohe Schuldenstände und politische Anreize zur Währungsabwertung sind zentrale Argumente dafür, dass das Risiko weiterer Inflationsschübe bestehen bleibt. Im Zeitalter des Debasement-Trades avancieren nicht-inflationierbare Assets wie Gold vom „Satellite-Investment" zum „Core-Investment".

Performance-Gold, Rohstoffe und Bitcoin mit weiterem Potenzial

Silber, Minenaktien und Rohstoffe bleiben komplementäre Anlagen im Goldbullenmarkt. Silber markierte zahlreiche neue Allzeithochs. Der Minensektor macht trotz verbesserter Fundamentaldaten weiterhin nur rund 1 % der globalen Aktienmarktkapitalisierung aus. Strategische Commodities dürften zunehmend von geopolitischen Verschiebungen und dem Ausbau von Energie-, Verteidigungs- und Infrastrukturkapazitäten profitieren. Auch Bitcoin bleibt als digitales, nicht-inflationierbares Asset ein attraktiver Portfoliobaustein.

Das neue 60/40-Portfolio gewinnt an Bedeutung

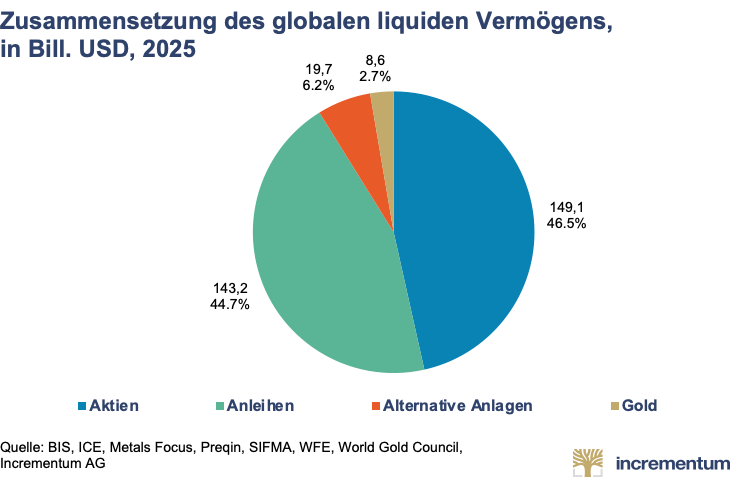

Das vor zwei Jahren vorgestellte „neue 60/40-Portfolio" bleibt weiterhin zeitgemäß. Gold ist trotz seiner langfristigen Performance strukturell weiterhin unterrepräsentiert: Dem globalen Finanzvermögen von rund 312 Bill. USD stehen lediglich etwa 8,6 Bill. USD privat gehaltenes Gold gegenüber. Dass mittlerweile auch Morgan Stanley ein „60/20/20"-Portfolio mit Goldgewichtung propagiert, unterstreicht das Potenzial weiterer Gold-Reallokationen.

Konservatives Kursziel von 4.800 USD für 2030 bereits erreicht - 8.900 USD als nächste Zielmarke

Das im In Gold We Trust-Report 2020 formulierte konservative Dekadenziel von 4.800 USD bis 2030 wurde bereits erreicht. Im Einklang mit dem geopolitischen Makro-Umfeld richtet sich der Blick nun verstärkt auf das inflationäre Szenario von 8.900 USD bis zum Ende der Dekade. Sollten sich die aktuellen Remonetarisierungstendenzen weiter verstärken, halten die Autoren auch deutlich höhere Goldpreise für vorstellbar. Kurzfristig bleibt angesichts steigender Renditen und erhöhter Marktvolatilität jedoch auch Rückschlagspotenzial bestehen.

Back to the Monetary Future: 20 Ausgaben In Gold We Trust

Als Ronald-Peter Stöferle 2007 die erste Ausgabe des In Gold We Trust-Reports als Analyst der Erste Group veröffentlichte, notierte Gold bei rund 670 USD je Unze. Die Welt befand sich am Höhepunkt der Great Moderation: Die Inflation galt als besiegt, Staatsanleihen als risikolos und Zentralbanken als allmächtige Garanten wirtschaftlicher Stabilität. Begriffe wie Quantitative Easing, Negativzinsen oder finanzielle Repression waren damals unbekannt. Knapp zwei Jahrzehnte, mehrere Krisenzyklen und tausende Seiten an Analyse später zeigt sich ein gänzlich anderes Bild. Der Goldpreis hat sich mehr als verachtfacht und dabei neue Allzeithochs von 5.595 USD bzw. 4.453 EUR markiert. Gleichzeitig stieg die globale Verschuldung auf Rekordniveaus, während das Vertrauen in die Stabilität der bestehenden Währungsordnung zunehmend Risse zeigt.

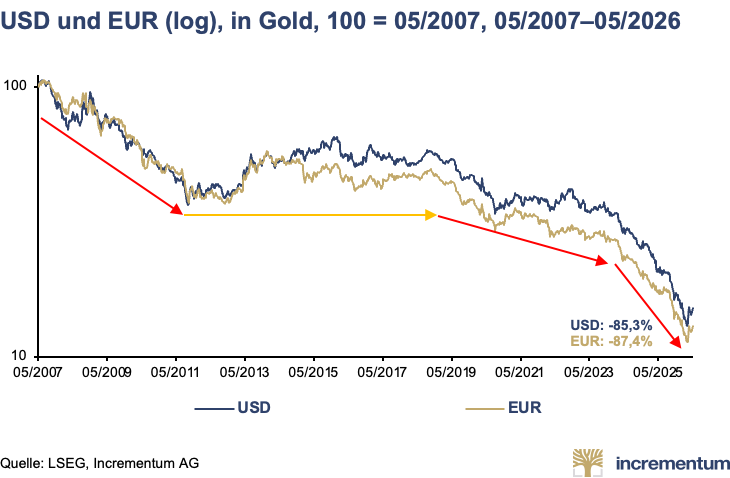

„Die vergangenen zwanzig Jahre haben gezeigt, dass geld- und fiskalpolitische Gewissheiten keineswegs statisch sind", erklärt Ronald-Peter Stöferle. „Viele Entwicklungen, die nach der Finanzkrise 2008 noch als temporäre Ausnahme erschienen, sind mittlerweile struktureller Bestandteil des Systems geworden. Gleichzeitig haben US-Dollar und Euro seit der ersten Ausgabe des Reports rund 85 % ihres Wertes gegenüber Gold verloren."

Das Leitmotiv der diesjährigen Jubiläumsausgabe - „Back to the Monetary Future" - beschreibt, so die Autoren, die Quintessenz von fast zwanzig Jahren Goldmarktanalyse: Die Zukunft des Geldes liegt in seiner Vergangenheit. Die Pax Americana und das Fiat-Regime von 1971 zeigen zunehmend Ermüdungserscheinungen, während Gold schrittweise wieder monetäre Bedeutung gewinnt.

„Wir erleben keine Rückkehr zum klassischen Goldstandard", so Mark Valek, der mittlerweile zum 14. Mal als Co-Autor des Reports mitwirkt. „Aber wir beobachten sehr wohl eine Remonetarisierung von Gold - getrieben durch das Handeln vieler Zentralbanken, regulatorische Entwicklungen und ein wachsendes Bedürfnis nach neutralen Reserveassets."

Eine Weltordnung im Wandel

Die Verfasser der Studie sehen die globale Geld- und Währungsordnung im Wandel. Geopolitische Spannungen, Handelskonflikte, hohe Verschuldung und die zunehmende Fragmentierung der Weltwirtschaft hätten ein „Interregnum" eingeleitet - eine Übergangsphase, in der die alte Ordnung an Stabilität verliert, während die neue noch nicht definiert ist. Charakteristisch dafür seien erhöhte Volatilität, geopolitische Unsicherheit sowie eine zunehmende Politisierung von Geld, Handel und Kapitalströmen.

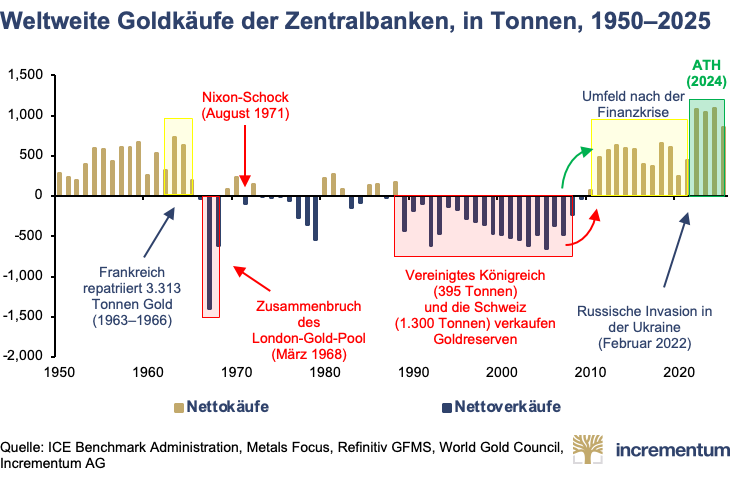

„Wir bewegen uns von einer unipolaren in eine multipolare Weltordnung", erklärt Ronald-Peter Stöferle. „Damit verändern sich auch die Spielregeln des internationalen Geldsystems." Besonders sichtbar werde dieser Wandel an den Goldkäufen der Zentralbanken. Seit 2010 haben sie rund 9.700 t Gold akkumuliert, davon mehr als 4.000 t allein zwischen 2022 und 2025. 2025 kauften Zentralbanken 863 t Gold im Wert von rund 95,2 Mrd. USD; in Q1/2026 kamen netto weitere 244 t hinzu.

Laut den beiden Fondsmanagern sei dies nicht nur Ausdruck geopolitischer Unsicherheit, sondern auch ein Hinweis auf das schwindende Vertrauen in ungedeckte Fiat-Währungen und klassische Reserveassets. „Gold besitzt keine Gegenpartei, kein politisches Versprechen und kein Emittentenrisiko", so Mark Valek. „Genau diese Eigenschaften gewinnen in einer zunehmend fragmentierten Weltordnung wieder an strategischer Bedeutung." Stöferle und Valek betonen jedoch, dass sie keinen abrupten Zusammenbruch des bestehenden Systems erwarten. Vielmehr handle es sich um einen schleichenden Übergangsprozess, in dem Gold Schritt für Schritt wieder monetäre Relevanz zurückgewinne - funktional und marktgetrieben, nicht ideologisch oder politisch verordnet.

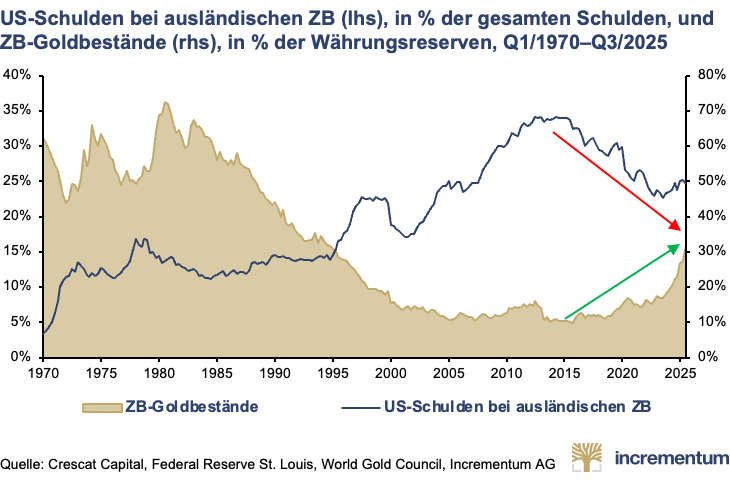

Ablesbar wird die schleichende Verschiebung an der Zusammensetzung der globalen Währungsreserven: Während der Anteil von US-Staatsanleihen bei ausländischen Zentralbanken seit Jahren rückläufig ist, gewinnt Gold als Reserveasset zunehmend an Bedeutung. 2007 hielt der US-Dollar einen Anteil von zwei Dritteln an den globalen Währungsreserven. Mittlerweile liegt dieser Anteil bei weniger als 58 %. Rechnet man die Goldreserven hinzu, sind es nur mehr rund 45 %. „Wir beobachten einen klaren Trend hin zu höheren Goldanteilen in den Währungsreserven der Zentralbanken. Getrieben wird diese Entwicklung sowohl durch anhaltende Goldkäufe als auch durch die deutliche Aufwertung des Goldpreises", so Mark Valek. „Das ist weniger ein abruptes Misstrauensvotum als vielmehr Ausdruck eines steigenden Bedürfnisses nach geopolitisch neutralen Reserven."

Die sechs Vektoren der Gold-Remonetarisierung

Die Autoren sehen die Rückkehr des Goldes in das Zentrum der Geldordnung nicht als singuläres Ereignis, sondern als schrittweisen und funktionalen Prozess. Ein neuer Bretton-Woods-Moment erscheine angesichts der geopolitischen Fragmentierung unwahrscheinlich, deutlich plausibler sei jedoch eine Serie struktureller Verschiebungen in Reservepolitik, Bilanzierungsregeln, institutionellen Portfolios und technologischen Entwicklungen. Die Autoren identifizieren dabei sechs zentrale Vektoren der Gold-Remonetarisierung:

Reservefunktion & Souveränität: Gold als sanktionsresistentes, staatliches Reserve-Asset und neutraler Wertspeicher.

Private und institutionelle Nachfrage: Gold gewinnt als Wertaufbewahrungsmittel an strategischer Bedeutung.

Bilanzierung & Rekapitalisierung: Gold als stille Rekapitalisierungsmöglichkeit für Zentralbanken und Staaten.

Verankerung in Kreditmärkten: Goldgedeckte Anleihen als potenzieller Glaubwürdigkeitsanker für Staatsfinanzen.

Akkumulation: Westliche Zentralbanken als potenzielle nächste Käuferwelle.

Digitalisierung: Tokenisierung macht Gold mobiler und transaktionsfähiger.

„Gold gewinnt überall dort an Bedeutung zurück, wo Vertrauen, Sicherheit oder politische Neutralität knapper werden", so Stöferle. Besonders relevant sei dabei das Zusammenspiel dieser Entwicklungen. Ein steigender Goldpreis stärke Zentralbankbilanzen, erhöhe die Attraktivität goldnaher Finanzinstrumente und beschleunige wiederum die strategische Nachfrage nach Gold.

„Neben der steigenden Bedeutung von Gold als Reserveasset gewinnt langfristig auch seine potenzielle Rolle als Settlement-Asset im internationalen Handel an Relevanz", ergänzt Valek. „Insbesondere im Umfeld der BRICS-Staaten und einer zunehmend multipolaren Weltordnung erscheint eine stärkere Nutzung von Gold im grenzüberschreitenden Zahlungsverkehr heute deutlich wahrscheinlicher als noch vor wenigen Jahren."

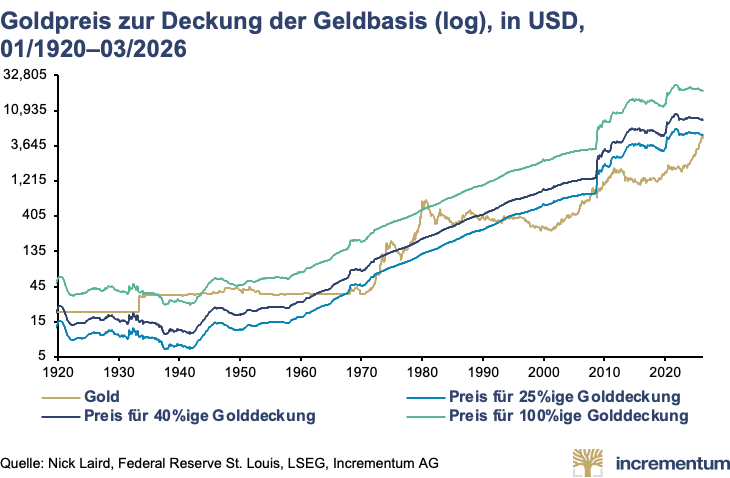

Sollte Gold ins Zentrum des Geldsystems zurückkehren, stellt sich zwangsläufig die Frage nach den Preiskonsequenzen. Eine exakte Bewertung ist naturgemäß unmöglich, doch analytische Näherungen geben uns zumindest eine Vorstellung von möglichen Größenordnungen. Das bekannteste Konzept ist der sogenannte Schattengoldpreis, der jenen theoretischen Goldpreis, bei dem die Basisgeldmenge vollständig durch Gold gedeckt wäre, angibt.

Der Kehrwert des Schattengoldpreises auf Basis aktueller Marktpreise ergibt den Golddeckungsgrad der Geldbasis. Im Gold-Bullenmarkt der 2000er-Jahre verdreifachte sich dieser von 10,8 % auf 29,7 %. In den 1930er- und 1940er-Jahren sowie 1980 lag die Golddeckung sogar über 100 %. Der Rekordwert von 131 % aus dem Jahr 1980 entspräche gegenwärtig einem Goldpreis von rund 27.000 USD. Aktuell liegt der Golddeckungsgrad des US-Dollars bei lediglich 22,4 %. Salopp formuliert: Von jedem US-Dollar ist nur fast ein Viertel durch Gold gedeckt - die restlichen drei Viertel sind Luft.

Der Schattengoldpreis macht zweierlei sichtbar: erstens die enorme Ausweitung der Geldmengen im Verhältnis zur verfügbaren Goldmenge und zweitens das langfristige Aufwertungspotenzial von Gold, sollte es - wie in den skizzierten Vektoren beschrieben - schrittweise monetäre Funktionen zurückgewinnen.

Der geopolitische Showdown und Golds Margin Call

Nach der starken Rally (+66% auf USD-Basis bzw. +46% auf EUR-Basis) im vergangenen Kalenderjahr war eine Konsolidierung am Goldmarkt laut den Autoren markttechnisch überfällig. Ausgelöst wurde diese durch die Eskalation rund um den Iran-Konflikt. Statt eines weiteren Preissprungs kam es zu einer scharfen Korrektur und einer globalen Welle von Deleveraging.

Im März 2026 verzeichnete Gold mit einem Minus von 611 USD den größten absoluten Monatsrückgang seiner Geschichte. Vom Allzeithoch aus gerechnet betrug der Drawdown rund 27 %. Für die Autoren ist dies jedoch kein Zeichen struktureller Schwäche, sondern ein bekanntes Muster akuter Liquiditätskrisen.

„Gold wird in Stressphasen oft nicht trotz seiner Stärke verkauft, sondern gerade wegen seiner hohen Liquidität", erklärt Ronald-Peter Stöferle. „Dasselbe Muster konnten wir bereits 2008 während der Lehman-Krise sowie im Corona-Crash 2020 beobachten."

Belastend wirkten steigende Renditen, ein stärkerer US-Dollar sowie eine Welle von Margin Calls und Zwangsliquidierungen. Gleichzeitig kappte die Schließung der Straße von Hormus wichtige Cashflows der Golfstaaten, die verstärkt Gold akkumuliert hatten.

Darin liegt jedoch der eigentliche Goldkatalysator, denn auf solche Stressphasen folgten meist expansive geld- und fiskalpolitische Maßnahmen. Mit massiven Liquiditätsspritzen und einer weiteren Verlängerung ihrer Bilanzen reagierten die Notenbanken 2008 und 2020. „Die Reaktionsfunktion der Notenbanken bleibt mittelfristig ein entscheidender Treiber für Gold", so Mark Valek. „Liquiditätsgetriebene Rücksetzer sind kein Widerspruch zum langfristigen Bullenmarkt, sondern oftmals Teil genau jener Dynamik, die Gold strukturell unterstützt."

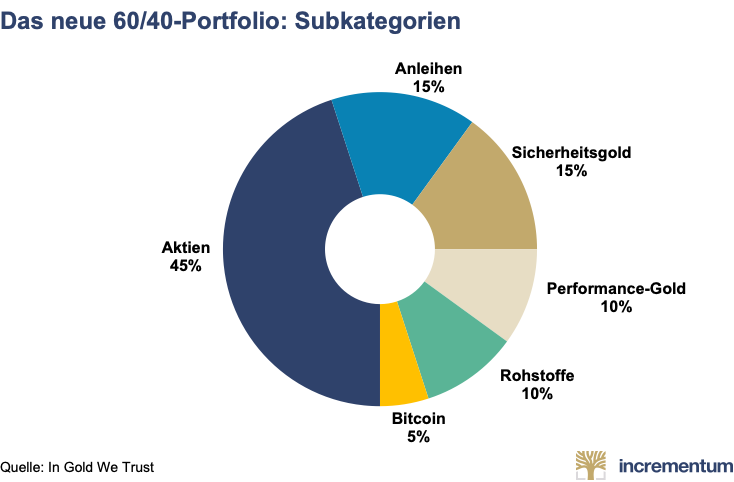

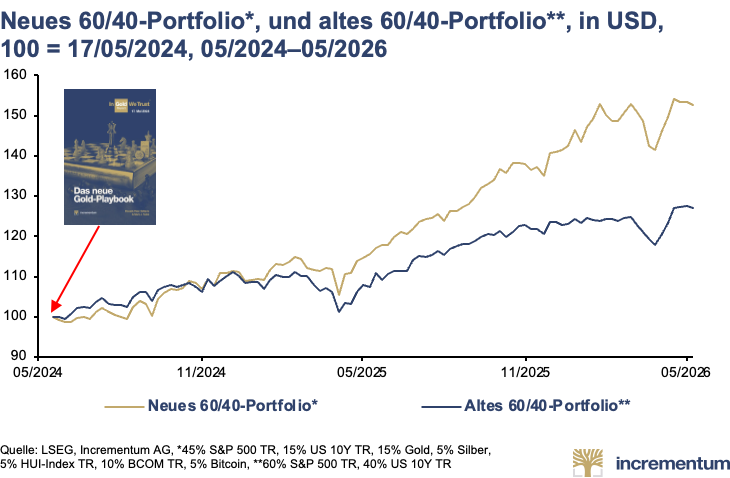

Das neue 60/40-Portfolio gewinnt an Bedeutung

Bereits im In Gold We Trust-Report 2024 präsentierten die Autoren ihr Konzept eines „neuen 60/40-Portfolios": weg von nominalen Ansprüchen, hin zu nicht-inflationierbaren Sachwerten. Neben physischem Gold spielen dabei insbesondere Silber, Minenaktien, Rohstoffe und Bitcoin eine strategische Rolle, während die Bedeutung klassischer Staatsanleihen sinkt.

„Die entscheidende Frage dieses Jahrzehnts lautet nicht mehr nur, welche Rendite Anleihen abwerfen, sondern wie sicher ihre reale Kaufkraft tatsächlich noch ist", so Ronald-Peter Stöferle. Mittlerweile mehren sich auch an der Wall Street ähnliche Stimmen. Morgan Stanley schlug wegen der zunehmenden Fragilität des klassischen 60/40-Modells ein „60/20/20"-Portfolio mit einer Goldgewichtung in Höhe von 20 % vor. 2022 verzeichnete das klassische 60/40-Portfolio eine reale Rendite von -17,1 %. In der letzten großen Inflationsära war das 60/40-Portfolio sieben Jahre in Folge real im Minus, davon fünf Mal mit mehr als 10 %. Das historische Muster ähnelt den heutigen Belastungsfaktoren.

„Ein robustes Portfolio braucht heute mehr Substanz im Fundament", erklärt Mark Valek. „Nicht alles auf Gold - aber deutlich mehr Fokus auf nicht-inflationierbare Assets." Seit der Vorstellung des neuen 60/40-Modellportfolios entwickelte sich dieses zudem deutlich besser als das klassische 60/40-Portfolio.

Vor diesem Hintergrund stellt sich zunehmend die Frage, welche Auswirkungen bereits moderate Umschichtungen institutioneller Portfolios in Richtung nicht-inflationierbarer Assets hätten. Die Größenverhältnisse erscheinen bemerkenswert: Der globale Bondmarkt umfasst derzeit rund 140 Bill. USD, während der investierbare Finanzgoldmarkt lediglich etwa 15 Bill. USD groß ist. Eine Umschichtung von nur 2 % aus globalen Anleihen entspräche knapp 3 Bill. USD - rund einem Fünftel des gesamten Anlagegoldmarktes. Bereits geringe Reallokationen könnten daher erhebliche Auswirkungen auf den Goldpreis haben.

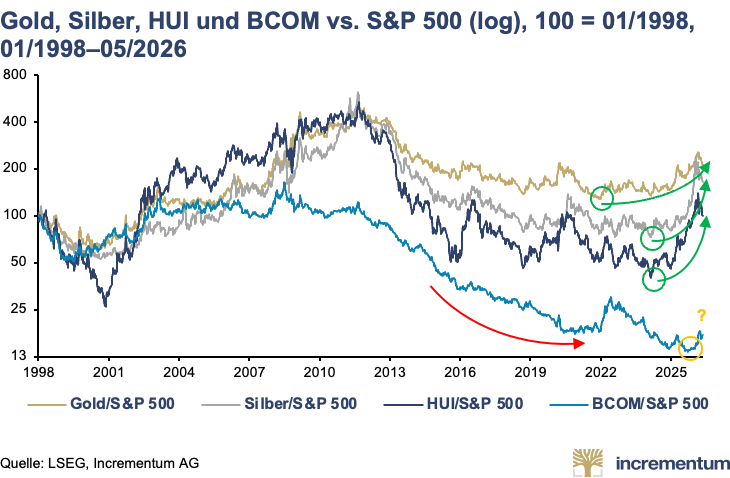

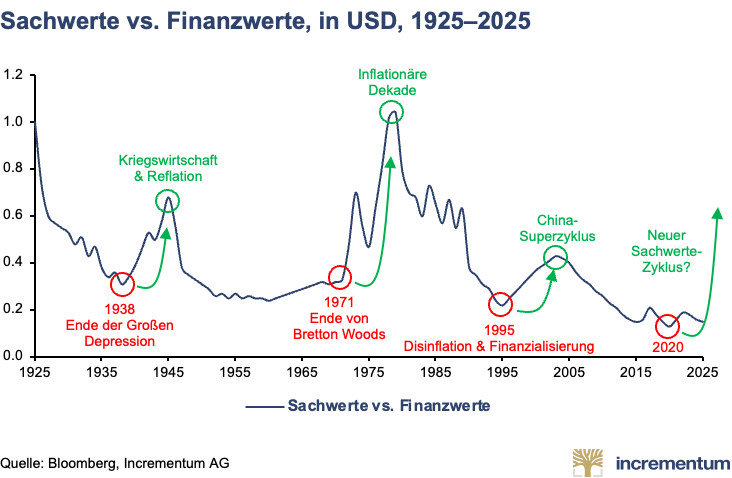

Performance-Gold und Commodities: Die Rückkehr der Real Assets

Was die Autoren bereits im In Gold We Trust-Report 2025 „The Big Long" hervorgehoben hatten, ist mittlerweile teilweise eingetroffen: Gold hat den Weg vorgezeichnet, nun folgen Silber, Minenaktien und Rohstoffe. Alle wichtigen Performance-Gold-Segmente zeigen inzwischen relative Stärke gegenüber dem S&P 500 und deuten auf eine mögliche Umverteilung globaler Kapitalströme hin.

„Gold hat den Pfad gebahnt, nun beginnt das Catch-up bei Silber, Minenaktien und Commodities", erklärt Ronald-Peter Stöferle. Die langfristige historische Betrachtung zeigt, dass auf Phasen extremer Dominanz von Finanzwerten regelmäßig längere Perioden relativer Stärke von Sachwerten folgten. Aus Sicht der Autoren könnte die seit 2020 begonnene Entwicklung den Auftakt zu einem neuen Sachwerte-Zyklus markieren - getragen von Inflation, geopolitischer Fragmentierung und der Rückkehr strategischer Rohstoff- und Goldallokationen.

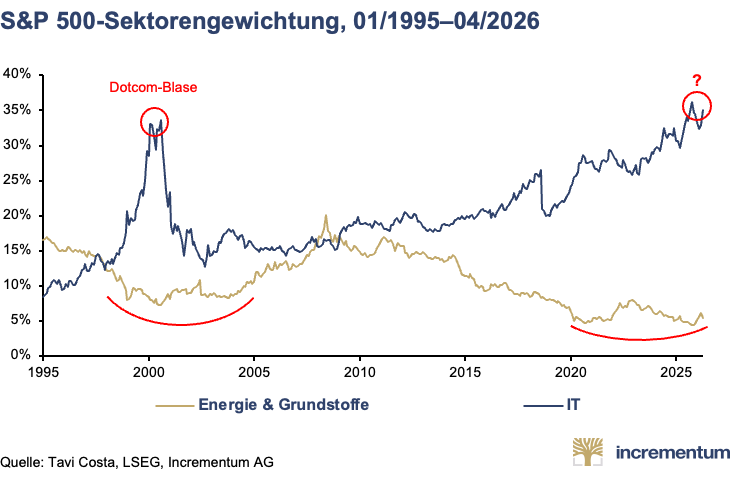

„Die Welt kehrt von der finanziellen in die physische Realität zurück", so Mark Valek. „Nicht mehr das Wollen, sondern das Haben bestimmt zunehmend das Wachstum." Besonders bemerkenswert erscheine dabei die weiterhin niedrige Gewichtung klassischer Rohstoffsektoren an den Aktienmärkten. Energie- und Grundstoffunternehmen machen im S&P 500 derzeit weniger als 6 % aus. Bereits moderate Kapitalumschichtungen institutioneller Investoren könnten daher erhebliche Auswirkungen auf die Preisentwicklung haben.

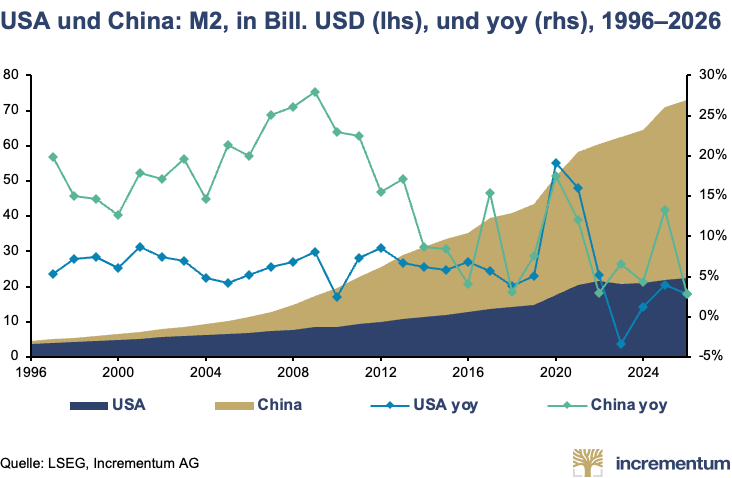

Auch China bleibt laut den Autoren ein zentraler Treiber des Rohstoffzyklus. Die hohe Geldmengenexpansion sowie der strategische Fokus auf industrielle Souveränität und Infrastrukturinvestitionen wirkten weiterhin unterstützend für den gesamten Hard-Asset-Sektor.

„Der Commodity-Bullenmarkt dürfte erst am Beginn einer breiteren Aufwärtsphase stehen", erklärt Valek.

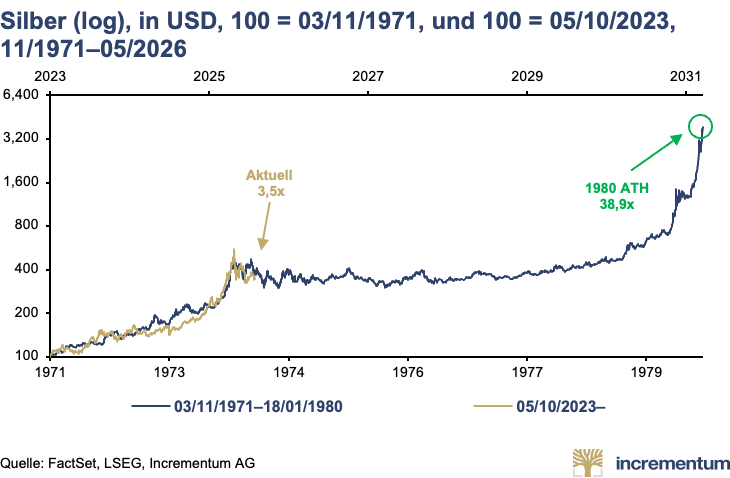

Besonders positiv beurteilen die Autoren weiterhin Silber. 2025 erzielte Silber mit +146,8 % die stärkste Jahresperformance seit 1979 und durchbrach Anfang 2026 erstmals die Marke von 100 USD. Der Silbermarkt ist von Angebotsdefiziten geprägt; gleichzeitig konkurrieren Energiewende, Aufrüstung, aber auch die Nachfrage nach alternativen Wertaufbewahrungsmitteln um ein Angebot, das nur träge reagiert, weil rund 74 % des Silbers als Nebenprodukt anderer Metalle gefördert werden. „Die strukturellen Defizite am Silbermarkt wurden jahrelang ignoriert - bis der Markt plötzlich reagierte", so Ronald-Peter Stöferle.

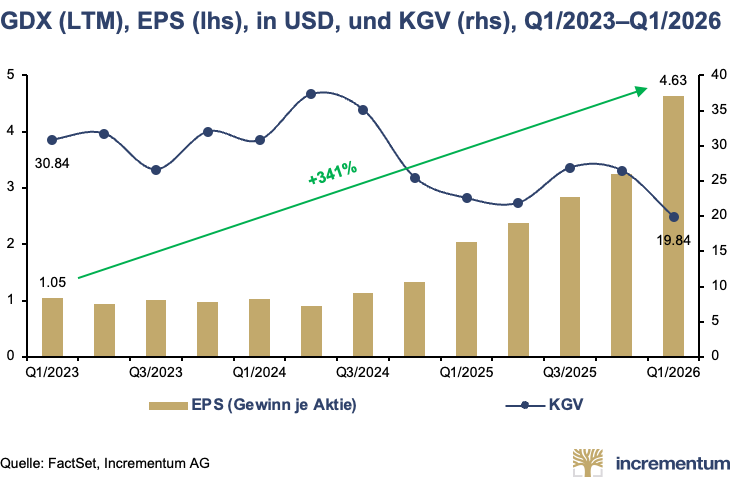

Auch bei Goldminenaktien sehen die Autoren weiterhin erhebliches Aufholpotenzial. Die AISC-Margen liegen bei fast 3.000 USD/oz, die Bilanzen sind solide. Die Free-Cashflow-Marge des GDX-Index stieg zwischen dem 1. Quartal 2023 und dem 1. Quartal 2026 von 4,2 % auf 24,5 %, wobei sich der Gewinn pro Aktie von 1,05 USD auf 4,63 USD vervierfachte, obwohl die KGV-Ratio von 30,8x auf 19,8x sank.

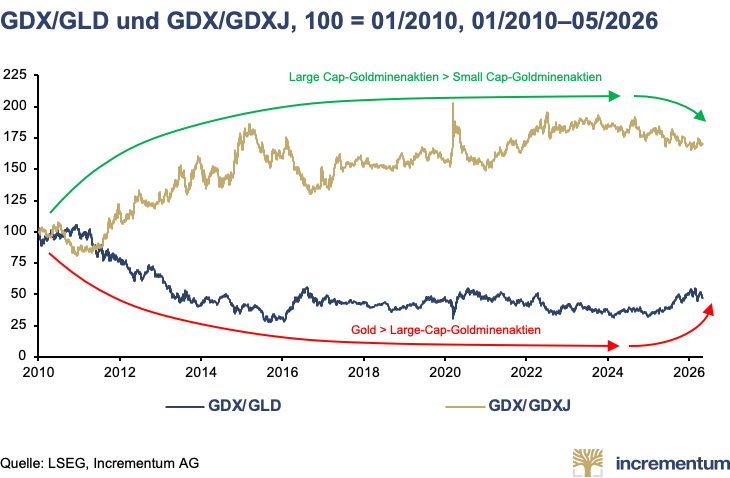

Insbesondere Small- und Mid-Cap-Minenwerte könnten im Falle einer breiteren Rotation in den Rohstoff- und Edelmetallsektor überdurchschnittlich profitieren.

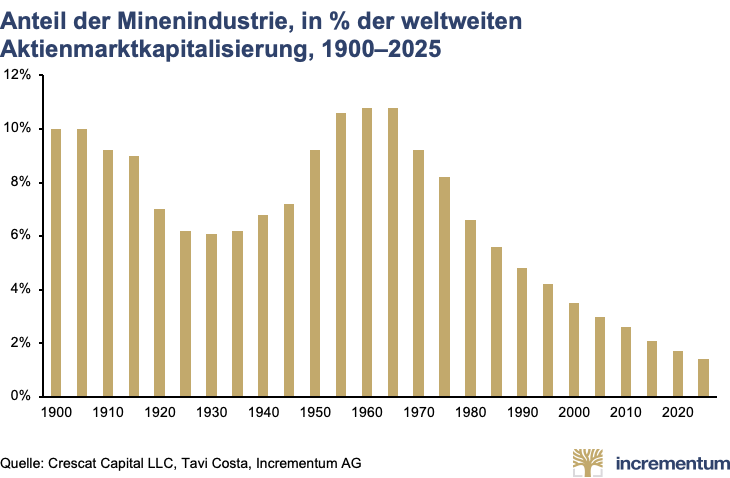

Dennoch bleibt der gesamte Sektor ein Zwerg: Die zehn größten Goldminenunternehmen kommen zusammen auf eine Marktkapitalisierung von rund 500 Mrd. USD, womit sie lediglich rund 1 % der globalen Aktienmarktkapitalisierung ausmachen.

Gold und Bitcoin: Konkurrenz oder Symbiose?

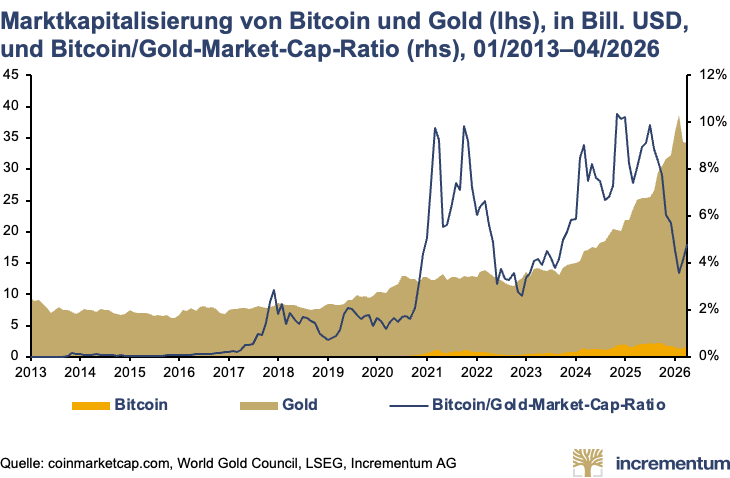

Nach Ansicht der Autoren könnte gerade die wachsende monetäre Bedeutung des Goldes langfristig auch als Katalysator für Bitcoin wirken. Mit der Einführung strategischer Bitcoin-Reserven durch die USA habe der Wettbewerb um monetär knappe Assets eine neue Dimension erreicht. Staaten halten etwa 643.000 BTC, was rund 3,1 % des Gesamtangebots entspricht; würde man den Anteil der Zentralbanken am oberirdischen Goldbestand von 17 % zugrunde legen, würde dies staatliche Zuflüsse in Höhe von rund 253 Mrd. USD bedeuten. „Was bei Gold an monetärer Bedeutung zurückkehrt, könnte langfristig auch Bitcoin aufwerten", erklärt Mark Valek. „Denn ein steigender Goldpreis erhöht gleichzeitig die Aufmerksamkeit für digital knappe und staatsunabhängige Assets."

Die Autoren bestätigen einmal mehr, dass sie Gold und Bitcoin dabei weniger als Rivalen sehen, sondern als komplementäre Bestandteile derselben Anlagekategorie. Während Gold vor allem Stabilität und monetäre Historie verkörpere, stehe Bitcoin für Mobilität, technologische Innovation und Konvexität. „Gold repräsentiert monetäre Stabilität, Bitcoin monetäre Optionalität", führt Valek weiter aus.

Bitcoin macht trotz seines starken Wachstums gemessen an der Marktkapitalisierung weiterhin nur einen Bruchteil des Goldmarktes aus. Nach der jüngsten Korrektur erscheint Bitcoin relativ zu Gold derzeit sogar vergleichsweise günstig bewertet, was aus Sicht der Autoren das langfristige Aufhol- und Konvexitätspotenzial des digitalen Assets zusätzlich unterstreicht.

Die zunehmende institutionelle Akzeptanz kombinierter Gold-Bitcoin-Strategien - etwa durch neue Fonds- und ETF-Lösungen - sehen die Autoren als wichtigen strukturellen Trend.

„Immer mehr Anleger erkennen, dass Gold und Bitcoin gemeinsam oftmals robuster sind als isoliert betrachtet", erklärt Valek. „Dies können wir auch bei unseren eigenen Fondsstrategien beobachten, die Edelmetallinvestments mit Bitcoin-Exposure kombinieren und die wir mittlerweile seit über sechs Jahren verwalten. Diese stoßen inzwischen in deutlich breiteren Investorenkreisen auf Interesse."

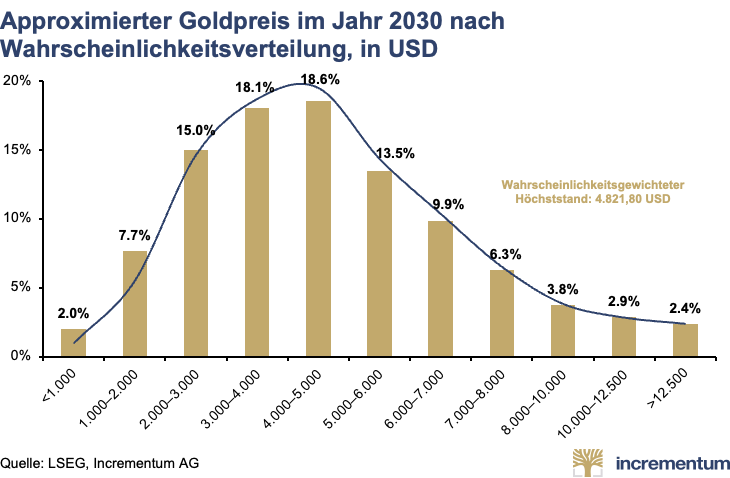

Das Dekaden-Preisziel: Basisszenario 4.800 USD erreicht, 8.900 USD im Fokus

Bereits im In Gold We Trust-Report 2020 „Die goldene Dekade" präsentierten die Autoren ihr proprietäres Incrementum Goldpreismodell, das unterschiedliche Szenarien hinsichtlich Geldmengenwachstum und impliziter Golddeckung modelliert. Das damalige Basisszenario eines Goldpreises von 4.800 USD bis Ende 2030 wurde bereits 2026 erreicht. „Dass unser konservatives Dekadenziel so früh erreicht wurde, unterstreicht die Dynamik der aktuellen monetären und geopolitischen Entwicklung", erklärt Ronald-Peter Stöferle.

Vor dem Hintergrund anhaltender Inflations- und Debasement-Risiken orientieren sich die Autoren nun verstärkt am inflationären Alternativszenario mit einem Goldpreisziel von 8.900 USD bis zum Ende der Dekade. Mit Stichtag 30. April notierte Gold nur leicht unter dem rechnerischen Zwischenziel für Ende 2026.

Das Modell berücksichtigt diese Möglichkeit bewusst durch eine stark rechtsschiefe Wahrscheinlichkeitsverteilung. Gerade im Falle ausgeprägter Remonetarisierungstendenzen und einer beschleunigten Erosion des Vertrauens in Fiat-Währungen sehen die Autoren langfristig ein deutlich größeres Aufwärtspotenzial. Extrembewegungen nach oben seien bei monetären Übergangsphasen durchwegs denkbar. „Sollte sich die Remonetarisierung von Gold weiter beschleunigen, halten wir langfristig auch deutlich höhere Preisniveaus für möglich", so Mark Valek.

Kurzfristig bleibt das Umfeld für Gold angesichts steigender Renditen und erhöhter Marktvolatilität zwar herausfordernd. Insbesondere steigende Renditen am langen Ende der Zinskurve könnten im Wettlauf mit den Teuerungsraten temporär Gegenwind erzeugen. „Gerade in fortgeschrittenen Bullenmärkten sind scharfe, liquiditätsgetriebene Korrekturen nichts Ungewöhnliches", erklärt Ronald-Peter Stöferle. „Am langfristigen strukturellen Investment-Case für Gold ändern solche Rücksetzer aus unserer Sicht jedoch nichts."

Über den In Gold We Trust-Report

Die jährlich erscheinende Goldstudie wird seit 20 Jahren von Ronald-Peter Stöferle, seit 2013 gemeinsam mit Mark Valek, verfasst. Die Studie gilt als internationales Standardwerk für Gold, Silber und Minenaktien.

Neben einer deutschen und englischen Version erscheint die Kurzversion des In Gold We Trust-Reports auf Spanisch und Japanisch. Die chinesische Version wird im Herbst zum bereits siebenten Mal publiziert werden.

Die Herausgeberrechte für den In Gold We Trust-Report wurden mit November 2023 an die Sound Money Capital AG übertragen. Weiterhin wird der In Gold We Trust-Report in gewohnter Weise mit der Marke Incrementum co-gebrandet.

Die Erstellung sowie die kostenlose Publikation des In Gold We Trust-Reports 2026 wird dankenswerterweise durch die Unterstützung der folgenden renommierten Unternehmen ermöglicht:

Agnico Eagle Mines, Argenta Silver, Asante Gold, Barrick, Caledonia Mining, Cerro de Pasco Resources, Elemental Royalty, Elementum, Endeavour Mining, Endeavour Silver, Equinox Gold, First Majestic Silver, First Mining Gold, Fortuna Mining, Harmony, Kinross Gold, Luca Mining, McEwen, Mineros, Münze Österreich, Newmont, North Peak Resources, Ögussa, Pan American Silver, Pinnacle Silver and Gold, Royal Gold, Solit, Sprott, Tudor Gold, U.S. Gold, Von Greyerz.

Der In Gold We Trust-Report 2026 erscheint in folgenden Ausgaben:

Der In Gold We Trust-Report 2026 ist auch als Druckversion erhältlich:

Video der Pressekonferenz - Englisch

Video der Pressekonferenz - Deutsch

Sämtliche frühere Ausgaben des In Gold We Trust-Reports finden Sie in unserem Archiv.

Die Autoren

Ronald-Peter Stöferle ist Managing Partner & Fondsmanager der Incrementum AG.

Zuvor war er sieben Jahre lang im Research-Team der Erste Group in Wien. Bereits 2007 begann er, seinen jährlich erscheinenden In Gold We Trust-Report zu veröffentlichen, der im Laufe der Jahre internationales Renommee erlangte.

Gemeinsam mit Rahim Taghizadegan und Mark Valek veröffentlichte er 2014 den Bestseller „Österreichische Schule für Anleger". 2019 publizierte er als Co-Autor „Die Nullzinsfalle". Er ist Member of the Board von Tudor Gold sowie Goldstorm Metals sowie seit 2020 Advisor für die VON GREYERZ AG und seit 2024 für Monetary Metals.

Mark Valek ist Partner & Fondsmanager der Incrementum AG.

Davor war er über zehn Jahre lang bei Raiffeisen Capital Management tätig, zuletzt als Fondsmanager in der Abteilung Multi-Asset-Strategien. Im Rahmen dieser Position war er für Inflationssicherungsstrategien und alternative Investments verantwortlich und verwaltete Portfolios mit einem Volumen von mehreren hundert Millionen Euro.

Gemeinsam mit Rahim Taghizadegan und Ronald-Peter Stöferle publizierte er 2014 das Buch „Österreichische Schule für Anleger". Unternehmerisch tätig wurde er bereits mehrfach, so war er Mitbegründer der philoro Edelmetalle GmbH. Seit 2024 ist er Advisor für Monetary Metals.

Incrementum AG

Die Incrementum AG ist eine unabhängige Anlage- und Vermögensverwaltungs-gesellschaft mit Sitz im Fürstentum Liechtenstein. Die Gesellschaft wurde 2013 gegründet. Unabhängigkeit, Verlässlichkeit und Eigenständigkeit sind die Eckpfeiler der Firmenphilosophie. Das Unternehmen befindet sich zu 100 Prozent im Eigentum der fünf Partner.

Herausgeber

Sound Money Capital AG

Industriering 21

FL-9491 Ruggell

Fürstentum Liechtenstein

E-Mail: [email protected]

Webpage: www.ingoldwetrust.li

Presseinformationen (Fotos, Pressemitteilung): ingoldwetrust.report/presse/

Disclaimer:

Diese Publikation dient ausschließlich zu Informationszwecken und stellt weder eine Anlageberatung noch eine Anlageanalyse noch eine Aufforderung zum Erwerb oder Verkauf von Finanzinstrumenten dar. Insbesondere dient das Dokument nicht dazu, eine individuelle Anlage- oder sonstige Beratung zu ersetzen. Die in dieser Publikation enthaltenen Angaben basieren auf dem Wissensstand zum Zeitpunkt der Ausarbeitung und können jederzeit ohne weitere Benachrichtigung geändert werden.

Die Herausgeberrechte für den In Gold We Trust-Report wurden mit November 2023 an die Sound Money Capital AG übertragen. Weiterhin wird der Report in gewohnter Weise mit der Marke Incrementum co-gebrandet.

Die Autoren waren bei der Auswahl der verwendeten Informationsquellen um größtmögliche Sorgfalt bemüht und übernehmen (wie auch die Sound Money Capital AG und die Incrementum AG) keine Haftung für die Richtigkeit, Vollständigkeit oder Aktualität der zur Verfügung gestellten Informationen bzw. Informationsquellen bzw. daraus resultierend Haftungen oder Schäden gleich welcher Art (einschließlich Folge- oder indirekte Schäden, entgangenen Gewinn oder das Eintreten von erstellten Prognosen).

Sämtliche Publikationen der Sound Money Capital AG bzw. der Incrementum AG sind grundsätzlich Marketingmitteilungen oder sonstige Informationen und keine Anlageempfehlungen im Sinne der Marktmissbrauchsverordnung. Anlageempfehlungen werden von beiden Gesellschaften grundsätzlich nicht publiziert.

Vollumfänglich und ausschließlich verantwortlich für die Inhalte des vorliegenden In Gold We Trust-Reports ist die Sound Money Capital AG.

Copyright: 2026 Sound Money Capital AG. All rights reserved.

QUELLE: In Gold in Trust